京东Q3财报:外卖、京喜、京东国际发生重大变化

栏目:公司新闻 发布时间:2025-11-19 10:19

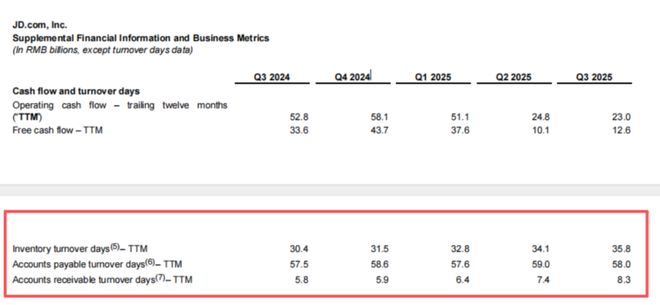

文字|窄播,作者|庞梦媛 这是《窄播周刊》第72期。本期我们重点关注:京东Q3财报以及财报中体现的业务逻辑变化。总体来看,第三季度财报和电话会议显示,京东的增长路径再次发生变化。具体来看,集团总收入增长、零售收入增长、营业利润率均同比增长:京东2025年Q3总收入2991亿元,同比增长14.9%(去年Q3同比增速为5.1%)。京东零售额2505.77亿元,同比增长11.4%(去年Q3年增长率为6.1%);营业利润率为5.9%,去年同期为5.2%。但与此同时,我们的业务(主要是外卖、自营京喜、海外业务)的收入和支出却在大幅增长:第三季度预计2025年,京东新业务收入为155.92亿元,同比增长213.7%。公司新增经营亏损157.36亿元,去年同期为6.15亿元。而由于“加大对新业务的战略投入”,集团2025年Q3整体利润为负11亿元,而去年同期为120亿元;本季度营业利润率为负0.4%,而去年同期为4.6%。 (后续高管讲话进一步指出:新业务投资中,三季度实时零售投资大幅下滑,而京西和国际业务投资则有所增加。)从综合电话会议期间发布的SA信息可以看出,京东现有的零售业务除了专注于提高利润和效率外,正在积极寻找国家补贴以外的新优势品类。 C目前,它正在押注超市、服装、健康等品类。整体亏损扩大的三项新业务也在改变各自的角色:京东的角色从吸引新客户转向提供连锁合作;景喜自己的业务暂时由新业务接手,负责新的海外增长。近年来,随着外部环境的变化,京东寻找增长空间的主要路径发生了变化。因此,平平国家补贴红利后,外界对京东的关注点也集中在:京东的新零售增长动力在哪里?新的外卖业务与京东的核心零售业务有多大的协同效应?在财报发布前,国际金融服务机构摩根士丹利预测“京东未来12个月将陷入困境”。原因包括: 消失后国家补贴红利,原有“增长引擎”已熄火;京东外卖并未成长为第二增长极;而京东在新业务方面的历史表现以及在AI方面的“缺乏”。在我们看来,京东确实处于重新寻找增长路径的阶段,而且由于环境的剧烈变化,一些原来的路径已经行不通了,新的路径还在建立中,这让京东未来的日子更加艰难。但这些困难并不完全值得京东酌情考虑的长期价值。外卖:从吸引新客到供应链合作,美团的体验是第一位的。外卖在平台上的主要作用是吸引新客户、利用高频和低频、构建即时零售的基础设施。这是京东最初的希望,所以在第一阶段,高调入局,急于公开日均订单量和数量用户数。淘宝的进入打乱了一切。加油战升级后,京东在参与竞争和以低价外卖吸引新客户方面的投资成本迅速赶上。与其他两家公司相比,京东不再具有低价吸引流量的优势。在Q3财报发布前,行业数据显示,京东的市场份额和日订单量均大幅下降。据《晚间晚报》报道,淘宝闪购和美团的日均订单量在70-8000万单,而京东则在1100万单左右。从物理上看,无论是一二线城市还是县城,街头的京东即时配送骑手数量都在减少。外卖服务商的体验更加直接。一位服务商告诉我们,“京东外卖政策不稳定,服务商很难找到生存空间,很多服务商都在亏损”。有服务商表示,“现在连京东都不关注了。”撤掉服务商并不是生意好、业务扩张的标志。事实上,尽管淘宝闪购与美团日均成交量攀升至第二位,但成本却是巨大的,包括但不限于:两季度近500亿的资金实力和战略重点,以及淘宝平台饿了么的根基。当外卖不再能吸引京东大量流量时,京东转而强调GMV的增长、客单价的增长和UE外卖模式的改进,以及基于外卖生鲜概念的七鲜厨房的发展,这实际上是某种程度的策略性退却,但京东外卖的短期策略已经改变,但对外卖的长期期望却没有改变。z表示,京东外卖仍然是京东的长期战略。应该融入京东生态系统,与京东的供应链、物流产生协同效应。最终,“我们希望外卖行业能够成为一个能够独立生存的行业。”从京东外卖目前的动作来看,所谓的协同,除了注重品牌定位和美食,在产品上推出自营外卖品牌“七鲜小厨”外,还包括通过外卖/即时配送/线下等多种京东渠道销售自有品牌外卖以及最近宣布的自有品牌预制菜品。最后我们要讲的是线上线下融合或者大消费平台的机会。京西招聘已被抛在脑后,新的增长点寄托在海外外卖上。海外送餐不再担负吸引新客后,担负起吸引新客的重任新客户大部分已经转移到了京西经营的手中。另一项新业务京东国际则负责探索新的增长点。京西和的国际业务也是本季度提振新业务投资的关键。早在财报发布前的京西自营第二届年会上,京西自营负责人齐婷就在会后交流中表示,“京西在吸引新客户领域,扮演了冲锋队的角色。”据官方介绍,目前有3.7亿个体户京喜用户,其中一半人从未在京东购买过任何东西,而京喜用户的留存率和复购率自开业第一年以来逐月上升。 2025年,京西持股量将增长10倍。目标是明年为京东吸引1.5亿新用户。我们倾向于认为京西目前的价值在于京东找到了一条出路用“极低的价格”和“高性价比的产品”来吸引新顾客,也就是所谓的“零售源于产品”。在模式上,京喜利用了京东的供应链能力,根据市场下层的消费习惯和工厂货的特点进行了调整:工厂货不需要发往京东仓库,从而节省了部分仓储成本;采购和销售介入生产过程,通过更换更有效的材料和包装、收缩功能等进一步帮助工厂降低成本;基于平台数据更准确的销售预估可以提高库存周转效率。最终在控制质量的前提下,实现工厂货物的低成本生产和高效率,实现低价格和低流量。基于供应链转型的超低价或成本效益已被TEMU全托管、S证明海因模型、阿里巴巴工厂模型等。在本次财金报告会上,京东管理层还指出,“京喜进一步渗透下线市场,扩大了商户和用户群”。至于另一个负责增长的创新业务——京东国际,其大逻辑是在海外重建京东。在刘强东的愿景中,京东国际坚持本土电商,打造本土团队,本土采购,本土配送,只卖品牌商品。同时,还需要与亚马逊差异化,引入1000个中国品牌,建立自己的产品级优势。主要希望不仅是京东自身的供应链、仓储物流优势,更是国内供应链走出国门的巨大机遇,国内品牌走出国门的需求,以及京东与这些品牌在中国建立的互信关系。我们所在的人体工学椅品牌喜豪此前接受采访的京东是继京东收购欧洲电商平台Joybuy后,最早跟随京东出海欧洲的企业之一。西濠国际亚非拉总监陈卓表示,与京东Joybuy的合作模式与国内采购和销售类似。品牌只需将货物发往京东国内仓库,清关、海外派送、合同履行等,京东几乎全部负责。陈卓将京东的海外扩张形容为“抱团出海”,带着国内销量相对较好的品牌。与亚马逊相比,京东的优势在于国内品牌货源多元化;库为特木和抖音爱好电商,在品类和服务上也有独特之处。 “长期从事外贸的品牌,熟悉集体出海的模式,很容易找到增长点。”陈卓曾告诉我们。判断从官方信息来看,京东Joybuy已在英国、法国、德国、荷兰等国家试运营,并将持续丰富货源。京东物流和京东海外线下渠道也在加快在中东、东南亚、香港等地区的布局。京喜和及京东国际的角色也符合管理层在财务报告中明确提及的内容。京喜和国际业务本季度的投资规模较大:“第三季度即时零售业务投资较上季度有所下降,京喜和国际业务投资较上季度有所增加。”而“(京西和国际业务)正处于快速发展阶段,是京东长期战略的重要支柱。”京西自营也在两周年大会上明确表示,未来每年都会有10亿关于商品和物流的投资。京西目前尚未盈利。为提高盈利能力,推出了出口转内销、大品牌联厂、京西农场、王牌单品、京西ipick等新项目,可以提高客户的单价和价值感。海外也注定是一个长期的投资项目。所以对于京东的新业务来说,接下来的重点就像摩根士丹利的建议一样:看看什么时候可以止损,如何影响其核心业务。自助产品不断拓展品类,利用超市、服装拿取3C家电以上。当然,京东的核心仍然是京东零售。从京东释放的信号和实际行动以及双11的传播重点来看,现有核心市场的发展重点是通过为京东寻找替代品类和新兴品类来解决国家补贴红利后的零售动能问题。财报承认,国家补贴带来的3C家电红利增长逐渐减弱(当然,也强调京东在3C家电的优势依然强劲)。他还指出,“需求品类和广告收入的日增长率较上季度加快,两者将成为我们重要的增长引擎。”日常购物是之前住所一直强调的新重点,尤其是超市、服装、健康品类。超市的发展逻辑并没有发生太大变化。在产品层面,我们始终立足自身能力,持续增强与品牌的共创关系,寻找新的潜力品类(如以往的酒类、母婴用品、家居清洁等),通过成本和差异化产品提高效率;在流通层面,我们希望继续扩大销售线下布局(包括多个省市的仓储网络系统)以及京东线上线下全流程整合,提高效率。一个变得更加活跃的新品类(与京东相比)是京东服装。去年以来,京东服饰与时尚界频繁接触,提升时尚行为。长期保持低调的章泽天也多次出席国外时装周和时尚晚宴,成为品牌大使。去年9月的伦敦时尚晚宴由京东主办,庆祝京东成为伦敦时装周亚洲官方线上零售合作伙伴。今年9月,章泽天还做客《Vogue》旗下艺术子杂志《Vogue Art》,并登上该杂志专刊封面。今年9月,京东服饰还上线了京东时尚频道,提升其在服饰领域的品牌知名度。扩展双 1今年1月1日,京东时尚羽绒服、棉质家居服、羊毛羊绒、夹克等品类交易数据频频出现。其自有品牌东京制造晶晶近期推出了Fleece、Pullover等多款全新经典款式。与商超、服装一样,京东日化品类的增长与国内零售业变化的大趋势密切相关。线下零售正处于一个置换和更替的时代。对于京东这个大买家来说,这是扩大收购规模、提升行业地位的好时机。京东加速线下扩张也有一定的抄底逻辑。但从数据来看,京东拓展自营品类边界的明显隐患可能会让京东变得更重。对比Q3财报数据可以看出,2025年Q3,京东集团库存天数为35.8天,支付周转天数为58天,应收账款周转天数为8.3天。与前几个季度相比,其存货周转天数较2024年第三季度的30.4天继续增加。应付账款平均天数呈小幅上升趋势,应收账款天数也在拉长。这组数据往往表明,随着京东拓展自助品类,整个京东零售库存本身就增加,机器变得沉重。尽管京东努力维持运营速度,但仍处于验资、效率、规模紧张以及自营能否拓展疆域的时期。新的自营探索也关系到京东整体的发展和成长方向。但整个零售流通体系正在发生重大变化。我们也倾向于认为,“京东自营”需要对模式进行进一步的改变,以寻找零售未来的新生活空间。我们希望将来也会有相关文章进一步讨论这个问题。如果有读者对此话题感兴趣,可以留言联系我们。

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(包括图片和视频,如有)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。

文字|窄播,作者|庞梦媛 这是《窄播周刊》第72期。本期我们重点关注:京东Q3财报以及财报中体现的业务逻辑变化。总体来看,第三季度财报和电话会议显示,京东的增长路径再次发生变化。具体来看,集团总收入增长、零售收入增长、营业利润率均同比增长:京东2025年Q3总收入2991亿元,同比增长14.9%(去年Q3同比增速为5.1%)。京东零售额2505.77亿元,同比增长11.4%(去年Q3年增长率为6.1%);营业利润率为5.9%,去年同期为5.2%。但与此同时,我们的业务(主要是外卖、自营京喜、海外业务)的收入和支出却在大幅增长:第三季度预计2025年,京东新业务收入为155.92亿元,同比增长213.7%。公司新增经营亏损157.36亿元,去年同期为6.15亿元。而由于“加大对新业务的战略投入”,集团2025年Q3整体利润为负11亿元,而去年同期为120亿元;本季度营业利润率为负0.4%,而去年同期为4.6%。 (后续高管讲话进一步指出:新业务投资中,三季度实时零售投资大幅下滑,而京西和国际业务投资则有所增加。)从综合电话会议期间发布的SA信息可以看出,京东现有的零售业务除了专注于提高利润和效率外,正在积极寻找国家补贴以外的新优势品类。 C目前,它正在押注超市、服装、健康等品类。整体亏损扩大的三项新业务也在改变各自的角色:京东的角色从吸引新客户转向提供连锁合作;景喜自己的业务暂时由新业务接手,负责新的海外增长。近年来,随着外部环境的变化,京东寻找增长空间的主要路径发生了变化。因此,平平国家补贴红利后,外界对京东的关注点也集中在:京东的新零售增长动力在哪里?新的外卖业务与京东的核心零售业务有多大的协同效应?在财报发布前,国际金融服务机构摩根士丹利预测“京东未来12个月将陷入困境”。原因包括: 消失后国家补贴红利,原有“增长引擎”已熄火;京东外卖并未成长为第二增长极;而京东在新业务方面的历史表现以及在AI方面的“缺乏”。在我们看来,京东确实处于重新寻找增长路径的阶段,而且由于环境的剧烈变化,一些原来的路径已经行不通了,新的路径还在建立中,这让京东未来的日子更加艰难。但这些困难并不完全值得京东酌情考虑的长期价值。外卖:从吸引新客到供应链合作,美团的体验是第一位的。外卖在平台上的主要作用是吸引新客户、利用高频和低频、构建即时零售的基础设施。这是京东最初的希望,所以在第一阶段,高调入局,急于公开日均订单量和数量用户数。淘宝的进入打乱了一切。加油战升级后,京东在参与竞争和以低价外卖吸引新客户方面的投资成本迅速赶上。与其他两家公司相比,京东不再具有低价吸引流量的优势。在Q3财报发布前,行业数据显示,京东的市场份额和日订单量均大幅下降。据《晚间晚报》报道,淘宝闪购和美团的日均订单量在70-8000万单,而京东则在1100万单左右。从物理上看,无论是一二线城市还是县城,街头的京东即时配送骑手数量都在减少。外卖服务商的体验更加直接。一位服务商告诉我们,“京东外卖政策不稳定,服务商很难找到生存空间,很多服务商都在亏损”。有服务商表示,“现在连京东都不关注了。”撤掉服务商并不是生意好、业务扩张的标志。事实上,尽管淘宝闪购与美团日均成交量攀升至第二位,但成本却是巨大的,包括但不限于:两季度近500亿的资金实力和战略重点,以及淘宝平台饿了么的根基。当外卖不再能吸引京东大量流量时,京东转而强调GMV的增长、客单价的增长和UE外卖模式的改进,以及基于外卖生鲜概念的七鲜厨房的发展,这实际上是某种程度的策略性退却,但京东外卖的短期策略已经改变,但对外卖的长期期望却没有改变。z表示,京东外卖仍然是京东的长期战略。应该融入京东生态系统,与京东的供应链、物流产生协同效应。最终,“我们希望外卖行业能够成为一个能够独立生存的行业。”从京东外卖目前的动作来看,所谓的协同,除了注重品牌定位和美食,在产品上推出自营外卖品牌“七鲜小厨”外,还包括通过外卖/即时配送/线下等多种京东渠道销售自有品牌外卖以及最近宣布的自有品牌预制菜品。最后我们要讲的是线上线下融合或者大消费平台的机会。京西招聘已被抛在脑后,新的增长点寄托在海外外卖上。海外送餐不再担负吸引新客后,担负起吸引新客的重任新客户大部分已经转移到了京西经营的手中。另一项新业务京东国际则负责探索新的增长点。京西和的国际业务也是本季度提振新业务投资的关键。早在财报发布前的京西自营第二届年会上,京西自营负责人齐婷就在会后交流中表示,“京西在吸引新客户领域,扮演了冲锋队的角色。”据官方介绍,目前有3.7亿个体户京喜用户,其中一半人从未在京东购买过任何东西,而京喜用户的留存率和复购率自开业第一年以来逐月上升。 2025年,京西持股量将增长10倍。目标是明年为京东吸引1.5亿新用户。我们倾向于认为京西目前的价值在于京东找到了一条出路用“极低的价格”和“高性价比的产品”来吸引新顾客,也就是所谓的“零售源于产品”。在模式上,京喜利用了京东的供应链能力,根据市场下层的消费习惯和工厂货的特点进行了调整:工厂货不需要发往京东仓库,从而节省了部分仓储成本;采购和销售介入生产过程,通过更换更有效的材料和包装、收缩功能等进一步帮助工厂降低成本;基于平台数据更准确的销售预估可以提高库存周转效率。最终在控制质量的前提下,实现工厂货物的低成本生产和高效率,实现低价格和低流量。基于供应链转型的超低价或成本效益已被TEMU全托管、S证明海因模型、阿里巴巴工厂模型等。在本次财金报告会上,京东管理层还指出,“京喜进一步渗透下线市场,扩大了商户和用户群”。至于另一个负责增长的创新业务——京东国际,其大逻辑是在海外重建京东。在刘强东的愿景中,京东国际坚持本土电商,打造本土团队,本土采购,本土配送,只卖品牌商品。同时,还需要与亚马逊差异化,引入1000个中国品牌,建立自己的产品级优势。主要希望不仅是京东自身的供应链、仓储物流优势,更是国内供应链走出国门的巨大机遇,国内品牌走出国门的需求,以及京东与这些品牌在中国建立的互信关系。我们所在的人体工学椅品牌喜豪此前接受采访的京东是继京东收购欧洲电商平台Joybuy后,最早跟随京东出海欧洲的企业之一。西濠国际亚非拉总监陈卓表示,与京东Joybuy的合作模式与国内采购和销售类似。品牌只需将货物发往京东国内仓库,清关、海外派送、合同履行等,京东几乎全部负责。陈卓将京东的海外扩张形容为“抱团出海”,带着国内销量相对较好的品牌。与亚马逊相比,京东的优势在于国内品牌货源多元化;库为特木和抖音爱好电商,在品类和服务上也有独特之处。 “长期从事外贸的品牌,熟悉集体出海的模式,很容易找到增长点。”陈卓曾告诉我们。判断从官方信息来看,京东Joybuy已在英国、法国、德国、荷兰等国家试运营,并将持续丰富货源。京东物流和京东海外线下渠道也在加快在中东、东南亚、香港等地区的布局。京喜和及京东国际的角色也符合管理层在财务报告中明确提及的内容。京喜和国际业务本季度的投资规模较大:“第三季度即时零售业务投资较上季度有所下降,京喜和国际业务投资较上季度有所增加。”而“(京西和国际业务)正处于快速发展阶段,是京东长期战略的重要支柱。”京西自营也在两周年大会上明确表示,未来每年都会有10亿关于商品和物流的投资。京西目前尚未盈利。为提高盈利能力,推出了出口转内销、大品牌联厂、京西农场、王牌单品、京西ipick等新项目,可以提高客户的单价和价值感。海外也注定是一个长期的投资项目。所以对于京东的新业务来说,接下来的重点就像摩根士丹利的建议一样:看看什么时候可以止损,如何影响其核心业务。自助产品不断拓展品类,利用超市、服装拿取3C家电以上。当然,京东的核心仍然是京东零售。从京东释放的信号和实际行动以及双11的传播重点来看,现有核心市场的发展重点是通过为京东寻找替代品类和新兴品类来解决国家补贴红利后的零售动能问题。财报承认,国家补贴带来的3C家电红利增长逐渐减弱(当然,也强调京东在3C家电的优势依然强劲)。他还指出,“需求品类和广告收入的日增长率较上季度加快,两者将成为我们重要的增长引擎。”日常购物是之前住所一直强调的新重点,尤其是超市、服装、健康品类。超市的发展逻辑并没有发生太大变化。在产品层面,我们始终立足自身能力,持续增强与品牌的共创关系,寻找新的潜力品类(如以往的酒类、母婴用品、家居清洁等),通过成本和差异化产品提高效率;在流通层面,我们希望继续扩大销售线下布局(包括多个省市的仓储网络系统)以及京东线上线下全流程整合,提高效率。一个变得更加活跃的新品类(与京东相比)是京东服装。去年以来,京东服饰与时尚界频繁接触,提升时尚行为。长期保持低调的章泽天也多次出席国外时装周和时尚晚宴,成为品牌大使。去年9月的伦敦时尚晚宴由京东主办,庆祝京东成为伦敦时装周亚洲官方线上零售合作伙伴。今年9月,章泽天还做客《Vogue》旗下艺术子杂志《Vogue Art》,并登上该杂志专刊封面。今年9月,京东服饰还上线了京东时尚频道,提升其在服饰领域的品牌知名度。扩展双 1今年1月1日,京东时尚羽绒服、棉质家居服、羊毛羊绒、夹克等品类交易数据频频出现。其自有品牌东京制造晶晶近期推出了Fleece、Pullover等多款全新经典款式。与商超、服装一样,京东日化品类的增长与国内零售业变化的大趋势密切相关。线下零售正处于一个置换和更替的时代。对于京东这个大买家来说,这是扩大收购规模、提升行业地位的好时机。京东加速线下扩张也有一定的抄底逻辑。但从数据来看,京东拓展自营品类边界的明显隐患可能会让京东变得更重。对比Q3财报数据可以看出,2025年Q3,京东集团库存天数为35.8天,支付周转天数为58天,应收账款周转天数为8.3天。与前几个季度相比,其存货周转天数较2024年第三季度的30.4天继续增加。应付账款平均天数呈小幅上升趋势,应收账款天数也在拉长。这组数据往往表明,随着京东拓展自助品类,整个京东零售库存本身就增加,机器变得沉重。尽管京东努力维持运营速度,但仍处于验资、效率、规模紧张以及自营能否拓展疆域的时期。新的自营探索也关系到京东整体的发展和成长方向。但整个零售流通体系正在发生重大变化。我们也倾向于认为,“京东自营”需要对模式进行进一步的改变,以寻找零售未来的新生活空间。我们希望将来也会有相关文章进一步讨论这个问题。如果有读者对此话题感兴趣,可以留言联系我们。

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(包括图片和视频,如有)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。 下一篇:没有了