中国的电动汽车在东南亚比赛并打破日本汽车防

栏目:专题报道 发布时间:2025-06-07 09:43

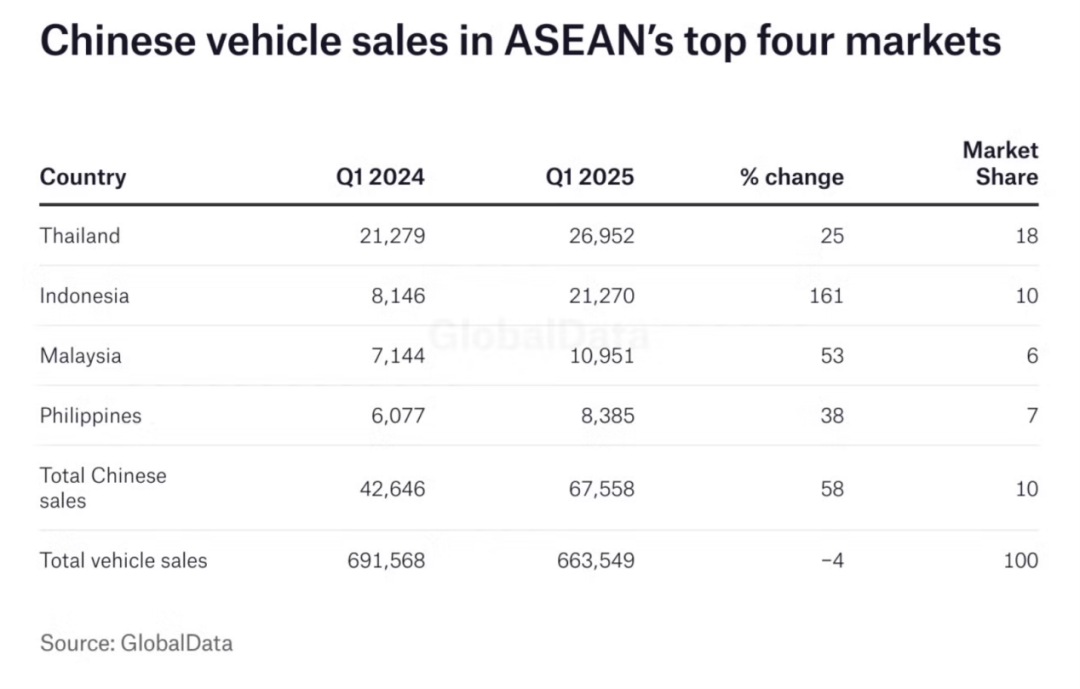

文字|增长工厂,带有-set |唐纳德(Donald),编辑| Xiang Qingwen |增长工厂,带有-set |唐纳德(Donald),编辑|损害西格清中国能源的新能量不仅在中国,而且在东南亚。在2025年的第一季度,与去年相比,在包括印度尼西亚,马来西亚,泰国和菲律宾在内的包括印度尼西亚,马来西亚,泰国和菲律宾在内的四个主要市场的中国品牌汽车相比,销量已增长超过58%。与之形成鲜明对比的是,东南亚的日本品牌汽车继续减少。据彭博社称,自2019年以来,日本在马来西亚的汽车销售额下降了5%,印度尼西亚的6%,泰国的12%和新加坡的18%。说新能源车正在针对东南亚市场上的日本汽车制造商发动战略进攻并不夸张。 Yiche的统计数据还表明,在东南亚的泰国新能量车市场中,由BYD代表的中国品牌领先前五名,占80%的销售额前十名由中国品牌贡献。这是中国电动汽车在东南亚出国并摧毁日本汽车防御线的历史例子。 1。东南亚东南亚的突破是亚太地区该地区的主要经济实体,总人口超过6亿。这是一个重要的全球汽车消费市场。但是,在过去的几十年中,日本汽车品牌牢固地占领了这个市场。 1963年,这家丰田汽车公司在泰国创立了第一家外国工厂,开设了涵盖亚洲南硅兰市场的日本品牌的历史。随着时间的流逝,日本汽车几乎将成为一个在东南亚国家经常购买消费者的品牌。以泰国为例,泰国是东南亚的主要汽车生产中心和销售中心,在过去的五年中,新日本汽车的销售价格超过70%,其中“两个领域的总销售额“只有超过50%。在2022年,丰田征服了市场共享的近45%,销量为282,700,早些时候排名。换句话说,换句话说,2022年在泰国每两辆新车销售,几乎一辆来自丰田。但是,随着新车技术和中国产品的促进,Souther of Souther of Southea的竞争力量又占据了一定的竞争。 CARSN。

最好的例子也是泰国。泰国工业联合会的数据表明,在2024年1月至2024年10月的销售中十大汽车品牌中,有三个中国,byd,saic MG和汽车品牌。其中,比德受到前四名汽车公司的压迫,其市场为4.9%,与去年相比,这产生了重大发展。

作为回报,东南亚的中国汽车制造商的布局并不是一夜之间,而是经历了漫长的旅程。其中,SAIC是第一个领导的人。 2012年初,SaiC加入泰国夏洛尼克集团进入当地市场。

在接下来的几年中,大城市,比德,长安和其他新力量等传统OEM在南部的市场上进入了市场。例如,在2022年7月5日,大城市的马来西亚子公司开业;进入泰国市场三个月后,卡兰·阿维塔11(Caran Avita 11)连续两个月赢得了奢侈品。新的能源SUV传递是第一个。在今年4月举行的2025年曼谷汽车展上,深蓝色的汽车订单超过6,589辆;在新力量方面,像米彭和内兹这样的品牌彼此制定了计划。

中国的新能源车在东南亚出国,拥有深厚的全球工业工业。

国际能源局(IEA)最近发布的年度报告“全球电动汽车前景”表明,全球DE电动汽车在2024年的销售额超过1700万辆,而市场的分享超过20%。我。在今年第一季度,全球电动汽车销售同比上升35%。其中,东南亚电动汽车的销售增长了近50%,市场为9%。

在这种背景下,泰国经常成为大多数国内品牌部署东南亚市场的第一站。这主要是由于当地高效的车辆行业以及政府对新能源车辆的关注和支持。

例如,自1960年以来,泰国逐渐由汽车制造商和出口商组成。近年来,泰国政府发行了由外国人资助的企业,并具有方便的投资津贴和税收优惠。从2024年1月到1024年10月,中国在泰国出口了97,400辆新的能源车辆。

当然,大多数其他厄斯亚国家也得到了新能源车的支持。其中,印尼政府显然实现了开发目标,即拥有1300万辆电气两轮车和2辆到2030年,有0.2万辆电动汽车,并自2023年8月以来实施了一系列购买补贴。

此外,近年来,中国品牌继续改善其汽车制造技术,技术背景和品牌潜力。通过交织各种因素,东南亚国家中国车辆品牌市场的品牌急剧增加,尤其是在泰国。 2022年,中国车辆品牌正式超越了美国品牌,并牢固地站在市场上,改变了多年来没有变化的Lok竞争Patternal品牌。

在印尼市场中,与2019年相比,2024年日本汽车市场的一部分也下降了6%,在马来西亚下降了4%。相比之下,它正在增加中国汽车穿透率的速度。虽然路透社说,本田汽车计划于2025年停止在泰国的Ayutoya生产其工厂。此前,铃木和Suba的电动机Ru都宣布将关闭泰国的工厂。

结果,国内品牌逐渐在东南亚市场占据立足点,并建立了强大的品牌竞争。

2。饱和疼痛

中国车辆品牌扎根于东南亚,从早期销售转向深链链建设。也就是说,通过购买原材料,建造工厂等。

日本汽车在当地采用的CKD生产模型不同。大多数中国汽车公司都在东南亚国家采用了全链车辆制造和制造模式。

例如,吉利(Geely)投资于马来西亚质子的生产基地和基于Rayong的Great Wall的生产,泰国开发了一个完成封闭的汽车环和制造业的过程,这是对其品牌迅速进入当地终端市场并反映一般地区的重要支持。目前,大多数汽车公司,例如Changan,SAIC,大城,Nezha,Byd还在东南亚建立了工厂。

看着更深层次的欧洲和美洲汽车公司过去努力在市场上的ADO中陷入困境并引起与日本汽车的竞争和对抗的原因很大程度上是由于本地缺乏零件和组件,但其他使用新品牌能源车辆的国家有所不同。中国汽车产业连锁店的大量流动和下游业务继续生存并在本地生产。

2023年4月15日早些时候,全球电力领导人的负责人Catl宣布,它计划通过其子公司在印度尼西亚投资将近40亿美元,以生产电池链项目。

根据泰国工业部的数据,2025年第一季度在泰国有420家中国汽车公司,比2020年增加了三倍,外国投资企业比例从7%跃升至22%,形成僵局和1400个传统供应商由日本公司领导。

目前,东南亚政府强烈希望吸引中国公司投资和建造工厂。逻辑是,外国供应连锁店可以带来更先进的技术,资本和就业,并根据市场经济法比较价格收益的比较,并在开发当地新能源汽车行业的发展中发挥重要作用。同时,这也是中国新现实品牌在当地市场上立足的能力的重要因素。

但是,与建筑工厂和建筑供应供应相比,中国新品牌能源的更广泛的进攻趋势在于深处。

大多数公司在东南亚的自动中国人倾向于招募相关的才能,这些才能可以理解当地语言和文化,并了解新能源行业的趋势,从而发展一个本地化团队负责市场生命,技术,交付,当时销售等的整个周期管理;在营销方面,中国汽车公司还试图将用户的思想和经验深深地融入本地消费者的心中,以更好地适应当地市场的竞争。

所有这些迹象都表明,中国新的车辆在东南亚市场取得了分阶段的成功,但其成就背后也有隐藏的担忧。

3。持久的战斗

就新能量车而言,像中国Ng中国这样的东南亚,不容忽视的事实仍然是一个逐渐的穿透市场,但是与中国的渗透率近50%相比,它似乎较小,而且燃料汽车仍然是当地的主要模型。

但这不是中国新暴露的能源品牌面临的主要挑战。随着全国各国政府的进步,燃料汽车搬到新的Energy Veh只有几个小时库尔斯,日本汽车的垮台成为无害的趋势。

真正的挑战是传统品牌带来的工业政策的影响,而工业政策等因素实际上比商业竞争更大。

汽车行业的内部人士曾经对媒体说:“东南亚的穿透性渗透性是多少?

例如,在泰国,他们可以决定哪种汽车模型可以获得相对较低的税收;这些日本汽车制造商有许多这样的行动,可以直接在立法层面上。建立产品的竞争优势。此外,它们对当地媒体和公众舆论产生了遥远的影响。新进入的品牌在很短的时间内推翻丰田的舆论是不现实的。携带

这意味着中国新的品牌工具不仅需要创造最终的产品体验,而且还需要与工业束缚IAL政策和市场政策,至少赢得了公众舆论中的第一名,以赢得更多用户的认可。

此外,价格价格的影响不容忽视,有些品牌开始返回。例如,BYD将2024年Atto 3(Byd Yuan Plus)的价格降低至泰国的899,900泰铢(约180,000元),降低了近20%; Nezha,Wuling,Toyota,Suzuki和Nissan也开始推出不同形式的价格或促销折扣...

汽车公司长期以来被中国的价格战击败。如果重复这种现象并继续庆祝东南亚市场,它不仅会影响品牌的盈利能力,而且不会从当地的国内品牌的上升成功中受益。

对于汽车公司而言,实际价值应在技术和品牌方面促进中国汽车行业产品的持续升级。即使在国外,这也应该是汽车公司之间的Kontract。

从长远来看,策略中国对日本汽车的新车辆发起的GIC反击仍在出现,在东南亚市场市场上战斗的故事还远远没有结束。回到Sohu看看更多

文字|增长工厂,带有-set |唐纳德(Donald),编辑| Xiang Qingwen |增长工厂,带有-set |唐纳德(Donald),编辑|损害西格清中国能源的新能量不仅在中国,而且在东南亚。在2025年的第一季度,与去年相比,在包括印度尼西亚,马来西亚,泰国和菲律宾在内的包括印度尼西亚,马来西亚,泰国和菲律宾在内的四个主要市场的中国品牌汽车相比,销量已增长超过58%。与之形成鲜明对比的是,东南亚的日本品牌汽车继续减少。据彭博社称,自2019年以来,日本在马来西亚的汽车销售额下降了5%,印度尼西亚的6%,泰国的12%和新加坡的18%。说新能源车正在针对东南亚市场上的日本汽车制造商发动战略进攻并不夸张。 Yiche的统计数据还表明,在东南亚的泰国新能量车市场中,由BYD代表的中国品牌领先前五名,占80%的销售额前十名由中国品牌贡献。这是中国电动汽车在东南亚出国并摧毁日本汽车防御线的历史例子。 1。东南亚东南亚的突破是亚太地区该地区的主要经济实体,总人口超过6亿。这是一个重要的全球汽车消费市场。但是,在过去的几十年中,日本汽车品牌牢固地占领了这个市场。 1963年,这家丰田汽车公司在泰国创立了第一家外国工厂,开设了涵盖亚洲南硅兰市场的日本品牌的历史。随着时间的流逝,日本汽车几乎将成为一个在东南亚国家经常购买消费者的品牌。以泰国为例,泰国是东南亚的主要汽车生产中心和销售中心,在过去的五年中,新日本汽车的销售价格超过70%,其中“两个领域的总销售额“只有超过50%。在2022年,丰田征服了市场共享的近45%,销量为282,700,早些时候排名。换句话说,换句话说,2022年在泰国每两辆新车销售,几乎一辆来自丰田。但是,随着新车技术和中国产品的促进,Souther of Souther of Southea的竞争力量又占据了一定的竞争。 CARSN。

最好的例子也是泰国。泰国工业联合会的数据表明,在2024年1月至2024年10月的销售中十大汽车品牌中,有三个中国,byd,saic MG和汽车品牌。其中,比德受到前四名汽车公司的压迫,其市场为4.9%,与去年相比,这产生了重大发展。

作为回报,东南亚的中国汽车制造商的布局并不是一夜之间,而是经历了漫长的旅程。其中,SAIC是第一个领导的人。 2012年初,SaiC加入泰国夏洛尼克集团进入当地市场。

在接下来的几年中,大城市,比德,长安和其他新力量等传统OEM在南部的市场上进入了市场。例如,在2022年7月5日,大城市的马来西亚子公司开业;进入泰国市场三个月后,卡兰·阿维塔11(Caran Avita 11)连续两个月赢得了奢侈品。新的能源SUV传递是第一个。在今年4月举行的2025年曼谷汽车展上,深蓝色的汽车订单超过6,589辆;在新力量方面,像米彭和内兹这样的品牌彼此制定了计划。

中国的新能源车在东南亚出国,拥有深厚的全球工业工业。

国际能源局(IEA)最近发布的年度报告“全球电动汽车前景”表明,全球DE电动汽车在2024年的销售额超过1700万辆,而市场的分享超过20%。我。在今年第一季度,全球电动汽车销售同比上升35%。其中,东南亚电动汽车的销售增长了近50%,市场为9%。

在这种背景下,泰国经常成为大多数国内品牌部署东南亚市场的第一站。这主要是由于当地高效的车辆行业以及政府对新能源车辆的关注和支持。

例如,自1960年以来,泰国逐渐由汽车制造商和出口商组成。近年来,泰国政府发行了由外国人资助的企业,并具有方便的投资津贴和税收优惠。从2024年1月到1024年10月,中国在泰国出口了97,400辆新的能源车辆。

当然,大多数其他厄斯亚国家也得到了新能源车的支持。其中,印尼政府显然实现了开发目标,即拥有1300万辆电气两轮车和2辆到2030年,有0.2万辆电动汽车,并自2023年8月以来实施了一系列购买补贴。

此外,近年来,中国品牌继续改善其汽车制造技术,技术背景和品牌潜力。通过交织各种因素,东南亚国家中国车辆品牌市场的品牌急剧增加,尤其是在泰国。 2022年,中国车辆品牌正式超越了美国品牌,并牢固地站在市场上,改变了多年来没有变化的Lok竞争Patternal品牌。

在印尼市场中,与2019年相比,2024年日本汽车市场的一部分也下降了6%,在马来西亚下降了4%。相比之下,它正在增加中国汽车穿透率的速度。虽然路透社说,本田汽车计划于2025年停止在泰国的Ayutoya生产其工厂。此前,铃木和Suba的电动机Ru都宣布将关闭泰国的工厂。

结果,国内品牌逐渐在东南亚市场占据立足点,并建立了强大的品牌竞争。

2。饱和疼痛

中国车辆品牌扎根于东南亚,从早期销售转向深链链建设。也就是说,通过购买原材料,建造工厂等。

日本汽车在当地采用的CKD生产模型不同。大多数中国汽车公司都在东南亚国家采用了全链车辆制造和制造模式。

例如,吉利(Geely)投资于马来西亚质子的生产基地和基于Rayong的Great Wall的生产,泰国开发了一个完成封闭的汽车环和制造业的过程,这是对其品牌迅速进入当地终端市场并反映一般地区的重要支持。目前,大多数汽车公司,例如Changan,SAIC,大城,Nezha,Byd还在东南亚建立了工厂。

看着更深层次的欧洲和美洲汽车公司过去努力在市场上的ADO中陷入困境并引起与日本汽车的竞争和对抗的原因很大程度上是由于本地缺乏零件和组件,但其他使用新品牌能源车辆的国家有所不同。中国汽车产业连锁店的大量流动和下游业务继续生存并在本地生产。

2023年4月15日早些时候,全球电力领导人的负责人Catl宣布,它计划通过其子公司在印度尼西亚投资将近40亿美元,以生产电池链项目。

根据泰国工业部的数据,2025年第一季度在泰国有420家中国汽车公司,比2020年增加了三倍,外国投资企业比例从7%跃升至22%,形成僵局和1400个传统供应商由日本公司领导。

目前,东南亚政府强烈希望吸引中国公司投资和建造工厂。逻辑是,外国供应连锁店可以带来更先进的技术,资本和就业,并根据市场经济法比较价格收益的比较,并在开发当地新能源汽车行业的发展中发挥重要作用。同时,这也是中国新现实品牌在当地市场上立足的能力的重要因素。

但是,与建筑工厂和建筑供应供应相比,中国新品牌能源的更广泛的进攻趋势在于深处。

大多数公司在东南亚的自动中国人倾向于招募相关的才能,这些才能可以理解当地语言和文化,并了解新能源行业的趋势,从而发展一个本地化团队负责市场生命,技术,交付,当时销售等的整个周期管理;在营销方面,中国汽车公司还试图将用户的思想和经验深深地融入本地消费者的心中,以更好地适应当地市场的竞争。

所有这些迹象都表明,中国新的车辆在东南亚市场取得了分阶段的成功,但其成就背后也有隐藏的担忧。

3。持久的战斗

就新能量车而言,像中国Ng中国这样的东南亚,不容忽视的事实仍然是一个逐渐的穿透市场,但是与中国的渗透率近50%相比,它似乎较小,而且燃料汽车仍然是当地的主要模型。

但这不是中国新暴露的能源品牌面临的主要挑战。随着全国各国政府的进步,燃料汽车搬到新的Energy Veh只有几个小时库尔斯,日本汽车的垮台成为无害的趋势。

真正的挑战是传统品牌带来的工业政策的影响,而工业政策等因素实际上比商业竞争更大。

汽车行业的内部人士曾经对媒体说:“东南亚的穿透性渗透性是多少?

例如,在泰国,他们可以决定哪种汽车模型可以获得相对较低的税收;这些日本汽车制造商有许多这样的行动,可以直接在立法层面上。建立产品的竞争优势。此外,它们对当地媒体和公众舆论产生了遥远的影响。新进入的品牌在很短的时间内推翻丰田的舆论是不现实的。携带

这意味着中国新的品牌工具不仅需要创造最终的产品体验,而且还需要与工业束缚IAL政策和市场政策,至少赢得了公众舆论中的第一名,以赢得更多用户的认可。

此外,价格价格的影响不容忽视,有些品牌开始返回。例如,BYD将2024年Atto 3(Byd Yuan Plus)的价格降低至泰国的899,900泰铢(约180,000元),降低了近20%; Nezha,Wuling,Toyota,Suzuki和Nissan也开始推出不同形式的价格或促销折扣...

汽车公司长期以来被中国的价格战击败。如果重复这种现象并继续庆祝东南亚市场,它不仅会影响品牌的盈利能力,而且不会从当地的国内品牌的上升成功中受益。

对于汽车公司而言,实际价值应在技术和品牌方面促进中国汽车行业产品的持续升级。即使在国外,这也应该是汽车公司之间的Kontract。

从长远来看,策略中国对日本汽车的新车辆发起的GIC反击仍在出现,在东南亚市场市场上战斗的故事还远远没有结束。回到Sohu看看更多